“미국 중앙은행(Fed)은 무제한 채권 매입이라는 카드를 갖고 ‘올인’했다.”

Fed가 23일(현지시간) 양적완화(QE) 규모를 기존 7000억달러에서 무제한으로 확대한다고 발표하자 뉴욕타임스(NYT)가 이에 대해 평가한 기사 제목이다.

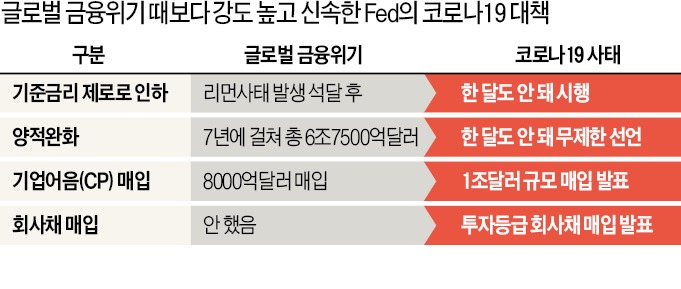

Fed는 2008년 리먼브러더스 파산으로 촉발된 글로벌 금융위기 때의 수준과 속도를 훨씬 뛰어넘는 조치를 쏟아내고 있다. 신종 코로나바이러스 감염증(코로나19)으로 인한 경제 타격이 그만큼 심각하다는 얘기다. 전문가들 사이에서 대공황이 언급되기 시작(블룸버그 보도)하자 리먼사태 때의 정책을 다시 꺼내면서 속도와 강도를 대폭 높이고 있는 것으로 분석된다. 리먼사태 때와 지금의 코로나19를 대하는 Fed의 정책은 구체적으로 어떻게 다를까. 월가는 ①전례없는 속도 ②무제한 달러 풀기 ③금융회사뿐 아니라 민간기업에도 자금 공급 등 세 가지를 꼽고 있다.

○시장의 예상을 뛰어넘는 속도

Fed가 코로나19에 대응해 대책을 내놓은 것은 지난 3일부터다. 도널드 트럼프 대통령이 지난달 26일 인도 방문 후 코로나19를 본격적으로 언급하기 시작한 지 1주일도 채 되지 않은 시점이었다. 3일 기준금리를 0.5%포인트 전격 인하했다. 15일엔 제로금리를 선언했다. 시장은 18일 정례 연방공개시장위원회(FOMC) 회의 후 기준금리를 연 1% 이하로 낮출 것으로 예상했지만 훨씬 빨랐고, 인하폭도 컸다.

그뿐 아니다. 17일 기업어음매입기구(CPFF)와 프라이머리딜러신용창구(PDCF) 설치 발표, 18일 머니마켓유동성지원창구(MMLF) 설치 발표, 19일 한국 등 9개국 중앙은행과의 통화스와프계약 발표가 이어졌다. 이날 프라이머리마켓기업신용기구(PMCCF) 및 세컨더리마켓기업신용기구(SMCCF), 자산담보부증권대출기구(TALF) 등의 설치 발표가 함께 나왔다.

2008년 당시엔 리먼사태가 9월에 터졌지만 제로금리는 12월에 이뤄졌다. TALF가 설치된 것은 2009년 3월이었다. 로버트 펄리 코너스톤매크로 파트너는 NYT와의 인터뷰에서 “Fed의 시장 대응 속도가 전례없을 정도로 빠르다”고 말했다.

○무제한 달러 풀기

Fed는 지난 15일 7000억달러의 양적완화 카드를 내놨다. 이것도 리먼사태 초기의 6000억달러보다 많다. Fed는 한발 더 나아가 23일엔 무제한 양적완화를 선언했다. 달러를 찍어 제한 없이 국채와 모기지채권(MBS) 등을 사들이겠다는 얘기다. 2008년 금융위기 이후 7년간 총 6조7500억달러가 풀렸지만 무제한은 이와는 개념 자체가 다르다.

레포(환매조건부채권) 운용도 마찬가지다. 공개시장 조작업무를 맡고 있는 뉴욕 Fed는 12~16일 레포 운용액을 2조달러까지 증액했다. 지난달 말까지 하루짜리 레포에 1000억달러, 14일짜리 250억달러를 운용하던 것을 하루짜리 1조달러, 한 달짜리 5000억달러, 3개월짜리 5000억달러로 대폭 확대했다.

트럼프 행정부는 재정부양책을 통해 재무부가 Fed에 4250억달러를 보증으로 제공하는 방안을 추진하고 있다. 이 방안이 통과되면 Fed는 그 10배 수준인 4조달러를 대출할 수 있게 된다.

○민간기업에도 대규모 자금 공급

Fed는 2008년 리먼사태 때도 민간기업에 자금을 공급했다. 기업어음(CP) 매입을 통해서다. 이번에도 CP 매입이 시작됐다. 여기엔 금융위기 때 없었던 회사채 매입이 추가됐다. Fed는 회사채 시장과 관련해 PMCCF와 SMCCF를 설치했다. 마이클 페롤리 JP모간 이코노미스트는 월스트리트저널(WSJ)과의 인터뷰에서 “Fed는 이번 조치로 사상 처음 중앙은행에서 상업은행으로 전환했다”고 말했다.

회사채 매입은 세금으로 기업 부실을 메워주는 것이란 비판이 있었지만, Fed는 경기 부양을 위해 전격 행동에 나섰다. NYT는 PMCCF와 SMCCF는 본질적으로 시중은행과 월가 딜러를 우회해 기업을 직접 상대하는 것이라고 보도했다. Fed는 이와 함께 중소기업 지원 프로그램도 조만간 발표할 것이라고 예고했다.

Fed는 앞으로도 쓸 수 있는 도구가 남아 있다. 트럼프 대통령은 “제롬 파월 Fed 의장은 화살집에 다른 화살도 갖고 있다”고 했다.

우선 재정 부양책이 의회를 통과하면 재무부가 지원하는 4250억달러를 바탕으로 Fed는 4개 대출기구(MMLF, CPFF, PMCCF, SMCCF, TALF)의 매입 능력을 크게 높일 수 있다.

또 2007년 도입했던 기간입찰대출창구(TAF)를 다시 설치할 수 있다. 현재 은행을 대상으로 긴급 유동성을 지원하는 할인창구를 마련했지만 은행은 자금 경색을 겪고 있다는 오해를 받을까 봐 이용을 꺼리는 경향이 있다. 브루킹스연구소는 “TAF를 통해 이용 대상을 넓히고 조건도 완화하면 돈을 빌려가는 은행이 늘어날 것”이라고 분석했다. 또 PDCF를 활용할 수 있는 곳을 24개 프라이머리 딜러에서 헤지펀드 등까지 확대할 수 있다. 일각에선 일본은행처럼 직접 상장지수펀드(ETF)를 매입할 수 있다는 관측도 내놓고 있다.

美 Fed 코로나19 대응책 키워드

○양적완화(QE)=Quantitative Easing. 중앙은행이 국채, 지방채 등을 매입하는 것을 말한다. 이를 통해 돈을 시중에 공급한다. 기준금리가 제로 또는 초저금리 상태일 때 유동성 공급을 하기 위해 취하는 조치다. 미국 중앙은행(Fed)은 코로나19에 대응하기 위해 무제한 양적완화를 선언했다.

○기업어음매입기구(CPFF)=CP(Commercial Paper)는 기업이 단기로 자금을 조달할 때 발행하는 어음이다. 중앙은행이 CP를 매입하기 위한 목적으로 설치하는 기구가 CPFF다. 기업에 단기자금이 흘러들어가도록 하는 게 목적이다.

○프라이머리딜러 신용창구(PDCF)=프라이머리딜러는 미국 뉴욕 Fed가 공인한 국채 딜러다. 투자은행 증권사 등 24곳이다. Fed는 예금은행에만 허용했던 재할인을 이들 금융사에도 허용해 국채시장에 자금을 공급한다.

○머니마켓유동성지원창구(MMLF)=자금시장에서 뮤추얼펀드 환매 요청이 들어오면 금융사는 돈을 내줘야 한다. 하지만 뮤추얼펀드가 편입하고 있는 자산이 제때 팔리지 않으면 환매가 어려워진다. 이를 막기 위해 Fed가 금융사에 돈을 대주기 위해 설치한 것이 MMLF다. Fed는 돈을 내줄 때 우량자산을 담보로 잡는다.

○프라이머리마켓기업신용기구(PMCCF)=프라이머리마켓은 채권 발행시장을 말한다. 기업은 이 시장에서 회사채를 발행해 자금을 조달한다. 이를 취급하는 증권사 등에 신용을 제공하는 기구가 PMCCF다. Fed는 4년 한도로 신용을 제공하기로 했다.

○세컨더리마켓기업신용기구(SMCCF)=세컨더리마켓은 채권 유통시장을 말한다. 좁게는 회사채 유통시장이다. Fed가 이 시장에서 회사채를 사들이기 위해 조성한 기구가 SMCCF다. 대상은 투자등급 이상 우량 회사채와 상장지수펀드(ETF)다. 미국 회사채 시장 규모는 약 9조5000억달러며 이 가운데 절반가량이 투자등급 회사채다.

○자산담보부증권대출기구(TALF)=신용카드대출 자동차대출 학자금대출 등 소비자 대출이 막히지 않도록 하는 기구다. Fed는 이런 대출을 자산으로 발행된 유동화증권을 매입한다. Fed가 유동화증권을 매입하면 이를 보유하고 있는 금융사는 자금에 여유가 생겨 다시 소비자 대출을 해줄 수 있게 된다.

뉴욕=김현석 특파원 realist@hankyung.com

.jpg)