<개요>

미국으로 이민 가시는 분도 당연히 미국 세법에 관심이 있지만 그 외 미국 진출이나 미국 부동산투자 등 투자를 고려하는 경우도 미국 세법에 대한 관심이 증가하고 있다. 광대한 미국 세법을 정리하는 것은 쉬운 일이 아니지만 여기서는 미국 세법 중 개인 소득세 전반과 증여. 상속세에 대하여 알아 보고자 한다. 아울러 사업소득에 대하여도 간단히 살펴 보고자 한다. 모든 세율 및 금액은 2021년 기준이다.

[ 연방 개인 소득세(Federal Income Tax) ]

미국은 50개주로 구성된 연방국가이다. 따라서 과세권도 연방 정부와 주정부가 따로 가지고 있는데 중요한 부분은 연방 소득세법이다. 미국 연방 개인소득은 한국식으로 종합소득세 개념이고 근로, 이자, 배당, 양도차익, 연금, 사업소득, 기타 모든 소득을 합산하여 1월말부터 4월 15일까지 Form 1040이라는 형식을 통하여 보고한다. 그리고 전 세계소득(Worldwide Income)을 보고하여야 한다.

물론 급여소득은 수령 시 매번 원천징수, 사업소득은 분기별로 예상소득을 계산하여 예납을 하여야 한다. 한국은 급여는 연말 정산하고 나머지는 미국처럼 5월달 내내 종합소득을 신고. 납부한다.

부부합산 연간 약 $25,000까지는 표준공제(Standard Deduction)로 면세이고 그 이상의 소득에 대하여는 아래 도표와 같이 10% 에서 37%까지를 누진적으로 계산. (한국은 6%~45%). 예를 들어 부부합산 소득이 약 2억원 정도이면 미국에서는 약 15%의 소득세 발생, 한국은 약18%이다.

주요 개별 소득 종류별로 보면 살펴 보면 다음과 같다.

□ 양도소득

- 주식, 부동산등 1년미만 단기 보유의 양도소득(Short term capital gain): 다른 소득과 합산하여 위의 개인소득세율 10%~37%로 종합과세

- 1년 이상 보유로 인한 장기양도소득(Long term capital gain): 부부기준으로 다른 소득액과 장기양도소득의 합산이 $80,800 이하는 0%, $80,801 ~ $501,600인 경우는 15%, 그 이상에 대하여만 20%를 장기양도소득에 대하여 단기 보다 낮은 세율로 분리과세

- 1 가구 1주택 비과세: 지난 5년중 2년 거주하면 부부합산 $50만불까지 비과세

□ 배당: 60일 이상 보유한 주식은 Qualified Dividend로 장기 양도소득과 같이 0%, 15, 20%로 과세. 그 외 배당은 종합소득 보고.

□ 이자: 장. 단기 구분 없이 종합소득 보고

□ 개인사업소득: Sch. C라는 양식을 통하여 같이 1040에 같이 보고. 사회보장세(Social Security Tax) 15.3%도 같이 납부.

□ 그 외 임대소득(Sch. E) 등도 1040과 같이 보고

□ Net Investment Income Tax: 부부합산 기준 $25만불 이상 소득이 있고 그 중에 이자, 배당, 임대, 양도소득 등 비 근로소득이 포함되어 있는 경우는 $25만불 이상금액 또는 위 비 근로소득 중 낮은 것에 대하여 3.8% 추가

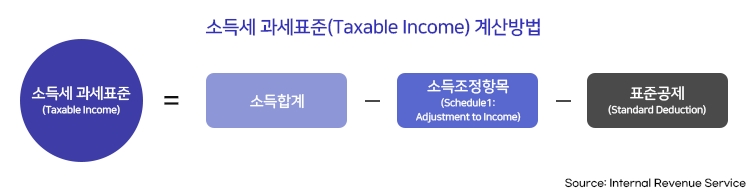

소득세 과세표준(Taxable Income) 계산

- 소득조정 항목: 연금 가입금액, Student Loan 이자, 이혼 위자료, 사업자 건강보험료, 사업자 Social Security Tax(국민연금)의 1/2 등

- 표준공제: 부부 공동 보고 시는 $24,800, 개인 단독보고는 $12,400로 Filing Status에 따라 다름.

- Filing Status: Single, Married Filing Joint(부부공동보고), Married Filing Separately(부부개별보고), Head of Household(세대주보고), Qualifying widow(er) with dependent child(미망인 w/자녀 보고)가 있음

외국납부세액 공제

- 한국 등에서 외국에서 소득이 발생한 경우는 외국에서 소득세를 먼저 내고 다시 미국에서 세금 보고시 Foreign Tax Credit로 공제 가능. 단 주 정부는 위의 외국납부세액에 대한 공제가 업다. 따라서 미국 시민권자 또는 영주권자 한국에서 부동산 매각 시 한국에서 양도소득세 내고 미국에서 세금보고 시 연방은 공제가 가능하나 주 소득세에서는 공제가 안 됨.

세금보고 방식과 시기

- 매월 4월 15일까지 세금보고(Form 1040) 하고 납부하여야 함(한국 거주 시는 6월 15일).

- 10월 15일까지 보고 연장 가능하나 세금은 4월 15일까지 납부하여야 함.

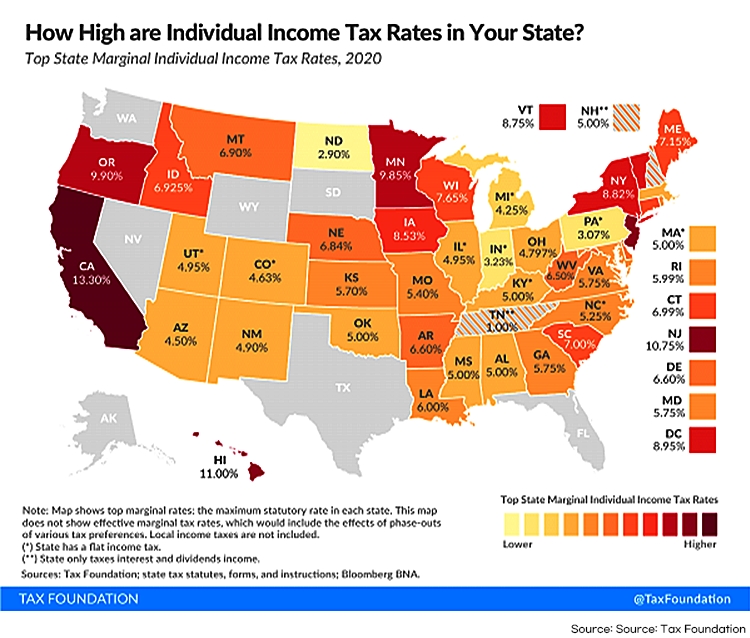

[ 주 개인 소득세(State Income Tax) ]

연방과 계산방식과 납부방식(4월 15일까지)이 거의 동일하지만 연방과 약간 다르고 또 세율도 주 별로 다르다.

소득세가 없는 주도 있다. (워싱턴 주, 텍사스, 네바다 & 플로리다)

주 별로 보면 캘리포니아 1%~13.3%, 뉴욕 주 4%~8.2%인데 그 외 주는 아래 도표 참조.

[ 증여·상속세 ]

- 증여자, 피상속인(사망자)가 납부

- 증여(Gift Tax)는 Form 709을 4월 15일까지, 상속세(Estate Tax)는 Form 706을 사후 6개월내에 신고. 납부.

- 증여자, 사망자 일인당 평생에 거처 상속. 증여한 금액을 합산하여 $11,700,000 (United Tax Credit)까지는 증여. 상속세를 안내고 그 이상의 금액에 대하여만 40%의 증여. 상속세를 납부. 연간 1만5천불 이상의 증여는 보고는 해야 하나 세금은 아래 United Tax Credit에 세금은 안 냄.

- 배우자간 증여. 상속은 무한대 비과세임. 단 증여. 상속받는 배우자가 시민권이 없는 경우 별도 규정:

▶비시민권자 배우자에 대한 증여는 연간 $159,000만 공제

▶비시민권자 배우자에 대한 상속은 위의 $11.7mil까지만 공제가능

- 증여자가 미국 거주자(소득세법상의 개념과 달리 실질 주거 개념)이면 수증자의 미국 거주자 여부와 상관 없이 국내외 모든 자산에 대하여 납부

- 증여자가 미국 비거주자인 경우라도 미국 소재 재산(주식 등 Intangible은 제외)에 대하여도 증여세 납부 (증여세 공제도 1만5천불까지) /한국에서 외국납부세액공제 가능

[ 사업 소득세(법인세) ]

- 사업자의 형태: 개인사업자(Proprietorship), 조합(Partnership), 유한책임회사(LLC), 주식회사(C-Corp & S-Corp).

- 개인사업자는 Sch. C라는 양식으로 사업소득을 개인 종합소득세 보고 시 같이 보고 (사회보장세 15.3% 추가납부).

- 일반주식회사의 연방법인세는 일률적으로 21% (한국 10%~25%)

- 주 별로는 법인세가 다름. 가주는 8.4%. 뉴욕주 6.5%, 뉴저지 11.5%이고 텍사스, 워싱턴주, 플로리다, 네바다주는 개인 소득세와 같이 주법인세도 없음.

- 그 외 사업 법인체(LLC, Partnership, S-Corp)는 Pass-Through 법인체라고 하여 회사 차원의 세금보고를 하지만 회사차원에서는 법인세를 안내고 개인, 주주 또는 조합원 별로 법인소득을 나누어 다른 개인소득과 합산하여 보고(Sch. K-1양식). 단지 일반 주식회사와의 형평성을 위해 순 이익의 20%를 소득공제하여 줌.

- 사업시의 Tax 혜택: 비용처리의 여지가 많음/사업자를 위한 다양한 세법상 은퇴프로그램 가입 가능.

이상으로 미국 세법 중 개인 위주로 세법을 알아 보았는데 영주권자 이상인 경우는 위의 세금 신고. 납부 의무 외에도 연중 하루라도 만불 이상의 해외 금융자산(예금, 증권, 저축성 보험 등)에 대하여는 매년 보고해야 하는 의무(FBAR)가 있다. 그 외 구체적인 미국 투자나 미국 내 소득 발생시는 전문가와 상의하여야 한다.

.jpg)