ㅣ2022년 베트남 금융시장 전망

- 금리 : 경기 회복 본격화되며 완만한 반등 시도할 듯(국채 10년 : 2.0~2.5%)

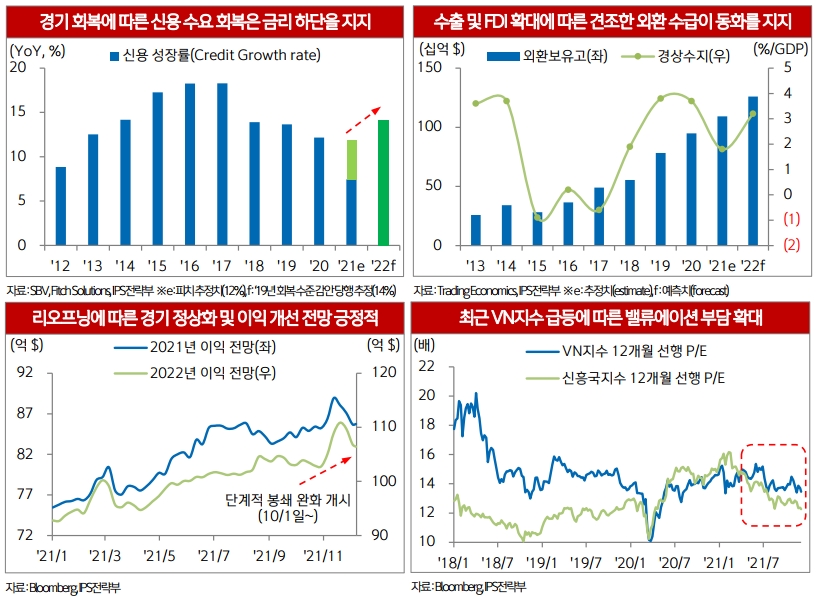

’21년 코로나19 4차 확산에 따른 강력한 이동 제한으로 내수 위축(1~11월 누적 소매판매 -8.7%, YoY) 및 물가 둔화(1~ 11월평균 CPI1.84%,YoY) 심화되었고 베트남 중앙은행(SBV)이 경기 회복 지원을 위해 저금리 통화정책을 유지함에 따라 금리 하방 압력 지속되었음.

그 결과, 베트남 10년 국채 금리가 한 때 역사적 저점 수준으로 하락했음(2.07%, 9/15일).

’22년에는 정부의 ‘위드 코로나’정책에 따른 내수 경기 회복 및 물가 상승 압력 높아질 것으로 예상되며(’22년물가 상승률 예상 3.94%) 경기 회복에 따른 신용성장률 증가 등으로 금리는 완만한 반등을 시도할 전망.

다만, SBV의경기 부양을 위한 대출금리 인하 정책 등 영향에 상승폭은 다소 제한적일 것으로 예상됨

- 환율 : 완만한 동화 강세 이어지겠으나 강세폭은 제한적일 전망(USD/VND 22,500~23,000)

‘21년 동화는 4차확산 피해에도 불구하고 미재무부 심층분석국 지정(‘21/4월) 및 양국 통화관행 합의(’21/7월)등에 따른 베트남 중앙은행(SBV)의 동화 강세 용인으로 강세 흐름을 유지하였으며 달러/동환율(USD/VND)은 연저점(22,645동, 11 /12일)을 기록했으나 ’21년 하반기 미재무부 반기 환율보고서 공개(12/3일)이후 연간 하락폭을 대부분 되돌렸음(23,064동, 12/6일).

’22년 동화는 안정적 매크로 환경(‘22년 경상수지 GDP 대비 3.2%, 외환보유고 $1,259억[+15%,YoY]전망) 이어지며 완만한 강세 지속하겠으나 미 연준의 금리 인상을 둘러싼 금융시장 변동성 확대되며 강세폭은 제한될 전망

- 주식 : 명암(明暗)이 혼재된 가운데 하반기 상승 압력 둔화 전망(VN지수 : 1,200~1,600pt)

’21년 VN지수는 대내외 불안요인(국내 4차 확산, 미 테이퍼링, 중국發 리스크 등)에도 불구하고 꾸준한 상승세 기록하며 역사적 신고가를 기록했으며(1,500pt, 11/25일), 경기 수혜주인 금융, 부동산, 소재, 산업재 섹터(시총 비중이 70% 초과) 가 강세를 보이며 증시를 견인했음.

또한 외국인의 급격한 증시 이탈($27억, 12/6일)에도 불구, 개인 투자자가 이를 상쇄 하며 증시를 지지했는데 개인 투자자(F0) 신규 증권 계좌수(1~11월 1,306,247개 vs ‘20년 392,527개)가 급격히 증가하는 등 개인의 풍부한 유동성이 꾸준히 증시로 유입되었음.

’22년 VN지수는 긍정적 요인(리오프닝에 따른 경제 회복 기대감)선반영 인식 속 부정적 요인(미통화정책정상화, 가격부담확대 등) 부각되며 하반기 상승 압력 둔화될 전망

<참고 및 출처>

신한베트남은행ㅣ12월 3주차 제 267호 주간 베트남 시장 동향 및 이슈

.jpg)